Hintergrund:

Die Europäische Bankenaufsichtsbehörde (European Banking Authority: EBA) hat am 9. April 2020 den neuen Meldewesen-Berichtsrahmen 2.10 veröffentlicht. Dieser enthält

- Validierungsregeln,

- ein Datenpunktmodell (DPM) sowie

- die entsprechende XBRL-Taxonomie.

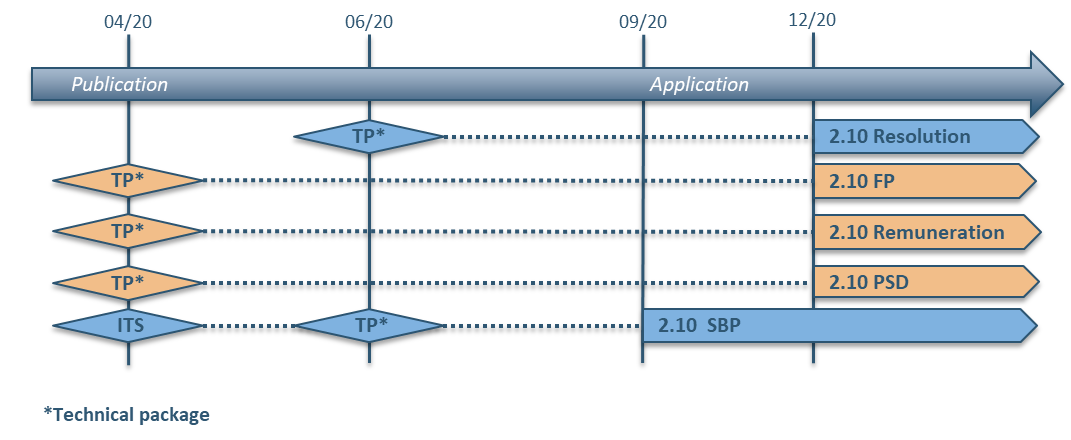

EBA-Berichtsrahmen 2.10:

Der EBA-Berichtsrahmen 2.10 umfasst Änderungen, die in drei Phasen veröffentlicht werden sollen. Für diese Änderungen gelten unterschiedliche Stichtage, da ihnen regulatorische Anforderungen mit unterschiedlichen Anwendungsterminen zugrunde liegen (siehe Abbildung oben).

(Abbildung entnommen: European Banking Authority (EBA): Reporting framework 2.10. Online unter: https://eba.europa.eu/risk-analysis-and-data/reporting-frameworks/reporting-framework-2.10)

Die wichtigsten Änderungen:

Die wichtigsten Änderungen ab dem 31. Dezember 2020 betreffen

- die Implementierung der EBA-Leitlinien zu Finanzierungsplänen (FP),

- die Integration des Vergütungs-Benchmarkings in die DPM- und XBRL-Taxonomie (Remuneration),

- die Integration der Meldung über betrügerische Handlungen in die DPM- und XBRL-Taxonomie nach PSDII (PSD),

- die technischen Anpassungen des Resolution Frameworks (Resolution) und

- Änderungen am ITS on Supervisory Benchmarking of internal models (SBP) (Anwendung bereits ab September 2020).

Das technische Paket zu Phase 1 inklusive der DPM- und XBRL-Taxonomie ist seit Veröffentlichung am 9. April 2020 auf der Seite der EBA abrufbar.

Handlungsbedarf:

- Überprüfung und ggf. Erweiterung bestehender Meldeprozesse und -formulare

- Ggf. Anpassung des Umsetzungsplans