Hintergrund

ǀ Das operationelle Risiko (OpRisk) wird definiert als das Risiko von Verlusten, die durch die Unangemessenheit oder das Versagen von internen Verfahren, Menschen und Systemen oder durch externe Ereignisse wie Rechtsrisiko, Modellrisiko oder IKT-Risiko verursacht werden. Basierend auf dem von der Europäischen Kommission am 27. Oktober 2021 veröffentlichten Entwurf der Capital Requirements Regulation (CRR-III-E) wurde ein neuer Standardansatz für das operationelle Risiko für alle Banken in der Europäischen Union (EU) eingeführt, der ab dem 1. Januar 2025 erstmals angewendet werden muss.

Neuerungen

Die bestehenden CRR-Ansätze zur Bestimmung der OpRisk-Eigenmittelanforderung sollen künftig durch den neuen Standardansatz ersetzt werden, um einen in der EU einheitlichen Ansatz zu etablieren. Im Entwurf der CRR-III wurde die Definition des operationellen Risikos überarbeitet und die Definitionen für das Rechtsrisiko (Art. 4 Abs. 1 Nr. 52a CRR-III-E), das Modellrisiko (Art. 4 Abs. 1 Nr. 52b CRR-III-E) sowie das Informations- und Kommunikationstechnologierisiko (IKT-Risiko, Art. 4 Abs. 1 Nr. 52c CRR-III-E) neu aufgenommen. Dabei werden das strategische Risiko sowie das Reputationsrisiko in der Definition des operationellen Risikos nicht berücksichtigt.

Eine der wesentlichen Neuerungen des neuen Standardansatzes ist die Anwendung eines neuen Geschäftsindikators (Business Indicator – BI) zur Quantifizierung des Geschäftsvolumens der Bank und als Hilfsmittel zur Schätzung des operationellen Risikos. Der neue BI wird auf der Basis von Accounting-Daten des Instituts wie folgt bestimmt:

- BI = Zins-, Leasing- und Dividendenkomponente + Dienstleistungskomponente + Finanzkomponente

Dabei ergibt sich die Zins-, Leasing- und Dividendenkomponente (ILDC, Art. 314 Abs. 2 CRR-III-E) aus der Summe der Dividendenerträge und des Zinsergebnisses, wobei hierbei eine Mindestverzinsung berücksichtigt werden muss. Die Dienstleistungskomponente (SC, Art. 314 Abs. 3 CRR-III-E) berechnet sich als Summe aus den jeweils größten Durchschnittsbeträgen aus Provisionserträgen und -aufwendungen. Aus der Summe des Finanzergebnisses aus dem Handelsbuch und dem Anlagebuch wird die Finanzkomponente (FC, Art. 314 Abs. 4 CRR-III-E) bestimmt. Artikel 314 Abs. 5 CRR-III-E beinhaltet die nicht zu den genannten Komponenten zählenden Elemente.

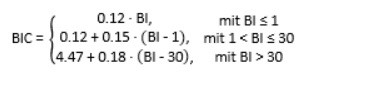

Die Quantifizierung der Mindesteigenmittelanforderung für operationelle Risiken erfolgt auf Grundlage des BI sowie eines Anpassungsfaktors (Größenklassen 1, 2 und 3) durch die Geschäftsindikatorkomponente (Business Indicator Component, BIC, Art. 313 CRR-III-E). Die BIC berechnet sich anhand der folgenden Formel:

Neben den Neuerungen in Bezug auf die Quantifizierung des BI und der BIC wurden in der CRR-III-E weitere Vorschriften zur Erhebung von Verlustdaten und deren Verwaltung ergänzt. Dabei wird unter Wahrung des Proportionalitätsprinzips zwischen Anforderungen, die für alle Institute gelten (Art. 323 CRR-III-E) und denjenigen, die aufgrund ihrer Größe unter die Offenlegung von operationellen Risiken (Art. 446 CRR-III-E) fallen, unterschieden. Herausforderungen ergeben sich aufgrund der veröffentlichten Entwürfe nicht nur bei der Anwendung des neuen Standardansatzes, sondern auch durch die zusätzlichen Anforderungen an die Verlustdatensammlung für größere Häuser.

Handlungsbedarf

- Rechtzeitige Einbindung der maßgeblichen Fachabteilungen innerhalb des Instituts

- Prüfung der Verfügbarkeit der benötigten Accounting-Daten sowie Durchführung von Testrechnungen

- Institutsspezifische Optimierung auf der Basis von Wahlrechten

- Frühzeitige Auseinandersetzung mit den Anforderungen an die Verlustdaten