Mit dem Wachstumschancengesetz wurde die neue E-Rechnungspflicht verabschiedet. Demnach besteht ab dem Jahr 2025 die Pflicht zum Empfang von E-Rechnungen (z. B. X-Rechnung, ZUGFeRD-Rechnung). Ab 2027 oder 2028 (wenn Gesamtumsatz nach § 19 Abs. 3 UStG über 800 T€) ist der Versand von E-Rechnungen Pflicht. Diese Neuregelung sollten Sie zum Anlass nehmen, Ihren bisherigen Rechnungsprozess zu überprüfen und gegebenenfalls anzupassen. Gerne sind wir Ihnen dabei behilflich.

Was wurde im Wachstumschancengesetz beschlossen?

Zukünftig werden alle Umsätze zwischen Unternehmen, die im Inland (inkl. Gebiete nach § 1 Abs. 3 UStG) ansässig sind, von der neuen E-Rechnungspflicht erfasst. Damit sind Business-to-Business-Umsätze zukünftig verpflichtend über E-Rechnungen abzurechnen (wenn der Umsatz nicht nach § 4 Nr. 4–29 UStG steuerbefreit ist).

Folgende Erleichterungen und Ausnahmen bestehen von der E-Rechnungspflicht:

- Die neue E-Rechnungspflicht greift nur für Umsätze zwischen Unternehmen, die im Inland ansässig sind.

- Für Rechnungen an Privatpersonen gibt es keine Neuerungen.

- Ebenso gelten die neuen Regelungen nicht für sog. Kleinbetragsrechnungen und Fahrausweise, die als Rechnungsbeleg verwendet werden.

Papierrechnungen und Rechnungen im PDF-Format stellen keine E-Rechnungen dar. E-Rechnungen werden in einem technischen Format, das der europäischen Norm EN 16931 entspricht, erstellt. Grundsätzlich kann zwischen dem Rechnungsaussteller und Rechnungsempfänger vereinbart werden, welches Format gewählt wird. Das Bundesfinanzministerium hat mit Schreiben vom 2. Oktober 2023 klargestellt, dass die bestehenden Rechnungsformate X-Rechnung und ZUGFeRD-Rechnung ab Version 2.0.1 diese Kriterien erfüllen und damit E-Rechnungen darstellen.

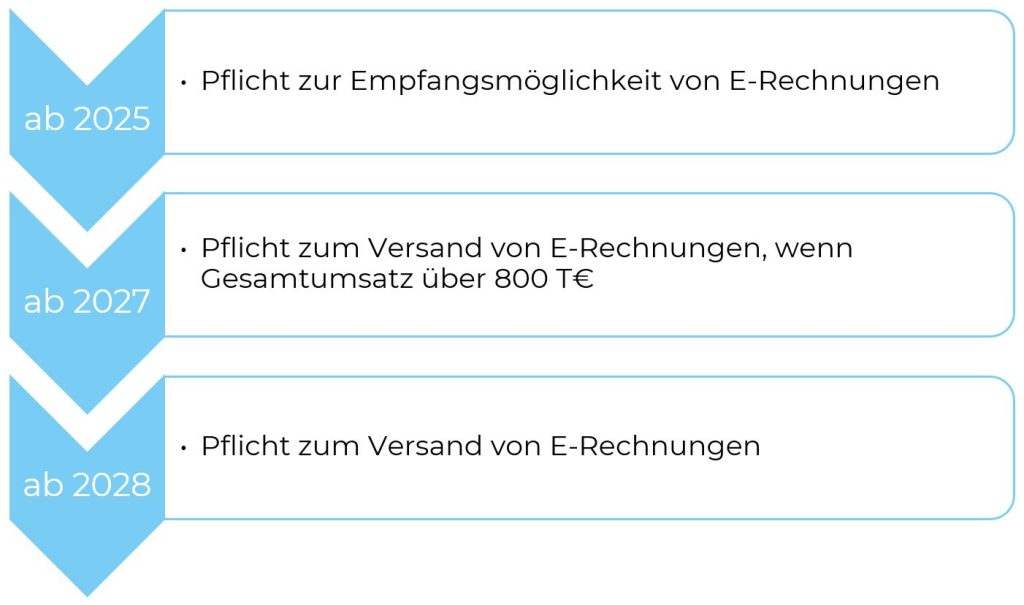

Ab wann gilt die neue E-Rechnungspflicht?

Pflicht zur Empfangsmöglichkeit von E-Rechnungen

Ab dem Kalenderjahr 2025 müssen Sie in der Lage sein, E-Rechnungen zu empfangen. Beachten Sie dabei, dass beispielsweise die X-Rechnung nur als XML-Datei versendet wird. Dies bedeutet, dass Sie diese nicht ohne zusätzliche Hilfsprogramme anschauen können.

Pflicht zum Versand von E-Rechnungen, wenn Gesamtumsatz über 800 T€

Ab dem Kalenderjahr 2027 sind Sie zum Versand von E-Rechnungen verpflichtet, wenn Ihr Gesamtumsatz über 800 T€ liegt. Der Gesamtumsatz richtet sich nach § 19 Abs. 3 UStG und beinhaltet alle umsatzsteuerbaren Umsätze abzüglich der steuerfreien Umsätze nach § 4 Nr. 8 bis 29 UStG (vereinfacht). Anstelle der E-Rechnungen können Sie auch EDI-Rechnungen versenden.

Pflicht zum Versand von E-Rechnungen

Spätestens ab dem Kalenderjahr 2028 müssen Sie nach der aktuellen Gesetzeslage E-Rechnungen versenden.

Unsere Empfehlung zum Empfang von E-Rechnungen

Schon heute ist es möglich, E-Rechnungen über DATEV Unternehmen online, sevDesk, lexoffice oder andere digitale Lösungen zu empfangen. Nutzen Sie also schon eine entsprechende digitale Lösung für den Rechnungseingangsprozess, müssen Sie nicht tätig werden. Für den Fall, dass Sie bisher den Rechnungseingangsprozess analog abwickeln, sollten Sie tätig werden.

Unseren Finanzbuchhaltungsmandanten empfehlen wir, den Rechnungseingangsprozess über DATEV Unternehmen online abzuwickeln. Hier ist die Bearbeitung der Eingangsrechnungen vom Eingang der Rechnungen über die Freigabe bis zur Bezahlung und GoBD-konformen Speicherung sowie die Weitergabe der Rechnungen an die Buchhaltung komfortabel möglich.

Unsere Empfehlung zum Versand von E-Rechnungen

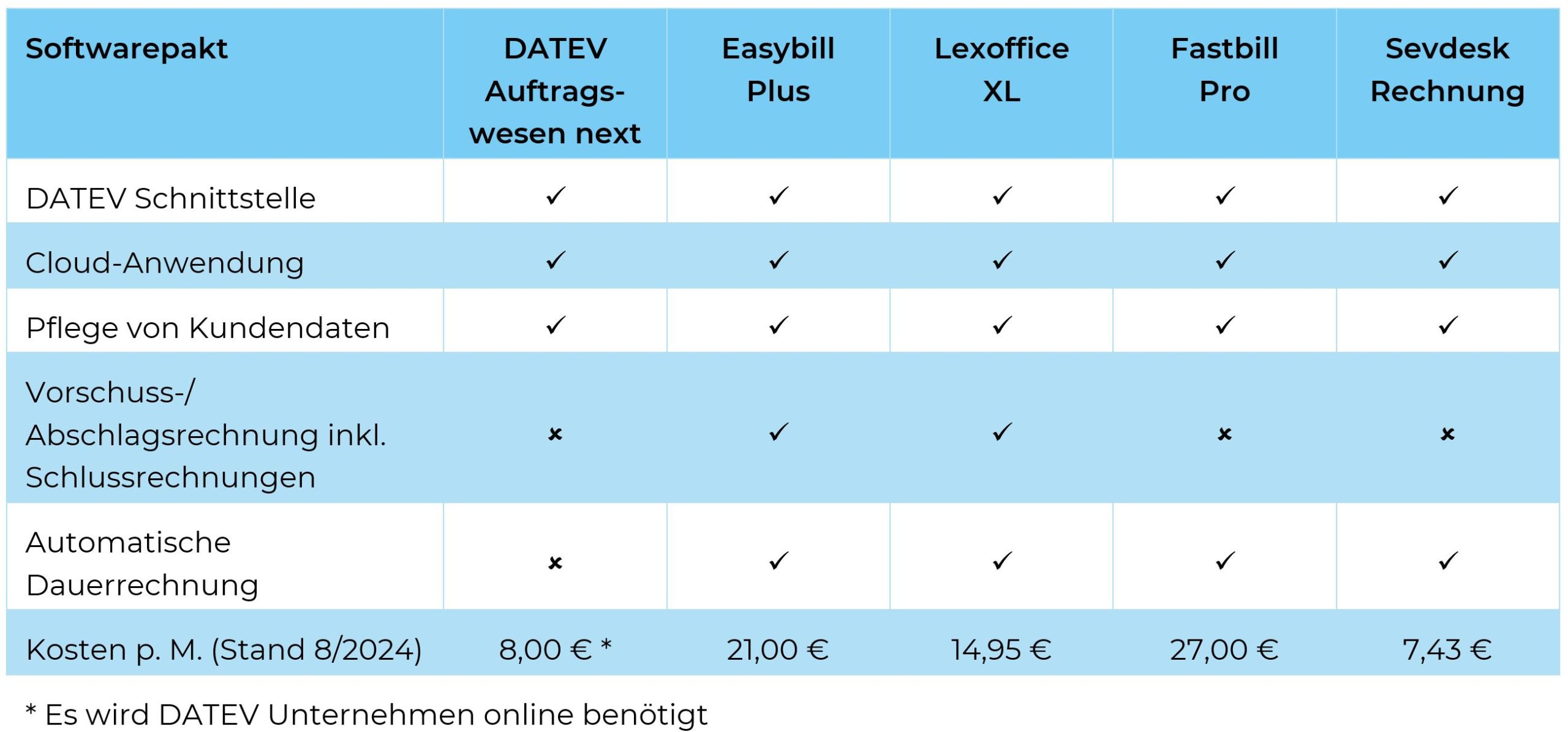

Aufgrund der neuen E-Rechnungen sind diverse Anbieter aktuell damit beschäftigt, ihre Lösungen für den Versand von E-Rechnungen fit zu machen. Falls Sie bisher schon eine Software nutzen, mit der Sie die Ausgangsrechnungen erstellen, sollten Sie sich erkundigen, ob und wann der Anbieter die Funktionalität zum Versand von E-Rechnungen implementiert. Für den Fall, dass Sie bisher Ihre Rechnungen beispielsweise mit Word oder Excel erstellt haben, sollten Sie die Zeit nutzen, um sich nach für Sie passende Softwarelösungen umzuschauen. Als Auswahlkriterien sollten Sie folgende Punkte beachten:

- DATEV-Schnittstelle

Wenn die Ausgangsrechnungen maschinell erstellt werden, sollten die Rechnungsdaten inkl. Belegbild/E-Rechnung als DATEV-kompatibler Datensatz bereitgestellt werden können. Dies erleichtert die Buchhaltung wesentlich. - Cloud-Anwendung

Die Software sollte als Cloud-Lösung und nicht als lokale Softwareinstallation laufen. Damit vermeiden Sie zum einen Datenverluste, zum anderen müssen Sie sich um Produktupdates nicht kümmern. Ein entsprechender Datenschutz ist jedoch zu gewährleisten. - Pflege von Kundendaten

Rudimentäre Kundendaten sollten in der Softwarelösung gespeichert werden können. Außerdem sollte es möglich sein, eine Vielzahl von Kunden anzulegen. - Erstellung von Vorschuss-/Abschlagsrechnung inkl. Schlussrechnung

Vorschuss- oder Abschlussrechnungen kommen immer wieder vor – diese sollte Ihre Lösung beherrschen. - Automatische Dauerrechnung

Wiederkehrende Rechnungen sollten automatisch versandt oder zumindest automatisch erstellt werden können.

Nachfolgend branchenunabhängige Lösungen können schon heute E-Rechnungen versenden:

Eine klare Empfehlung können wir aktuell nicht aussprechen. Die gewählte Softwarelösung sollte sich nahtlos in Ihre Unternehmensprozesse einfügen und auch branchenspezifische Besonderheiten berücksichtigen können.

Fazit

Die E-Rechnungspflicht sollten Sie zum Anlass nehmen, den Rechnungseingangs- sowie Rechnungsausgangsprozess, sofern noch nicht geschehen, zu digitalisieren. Ihre erste Wahl sollte immer eine Branchenlösung bzw. Ihre bisher eingesetzte Lösung sein. Sollten Sie eine solche nicht besitzen, empfehlen wir für den Rechnungseingang DATEV Unternehmen online. Für den Rechnungsausgang können wir aktuell keine allgemeine Empfehlung aussprechen.

Handlungsbedarf

- Rechnungseingangsprozess digitalisieren

- Prüfung/Suche nach geeigneter Lösung für Versand von E-Rechnungen